7030

الرياض - مباشر: أبقت شركة الأهلي كابيتال توصيتها على سهم زين السعودية عند محايد، مع سعر مستهدف عند 9 ريالات.

وحسب تقرير حديث ذكرت شركة الأبحاث أن من أهم إيجابيات السهم نمو الإيرادات والهوامش وتحسن الحصة السوقية.

وأشارت الأهلي إلى أنه من المتوقع أن تستفيد الشركة من انخفاض رسوم الربط البيني، في حين من المتوقع أن تستمر النفقات الرأسمالية بدعم من تجديد التمويل بقيمة 2.25 مليار ريال، كما أن احتمالية بيع أبراج الشركة الـ7000 تعتبر من أهم المحفزات.

ومع ذلك، فأهم المخاطر هي الزكاة المستحقة بقيمة 619.8 مليون ريال والقضية مع موبايلي وصافي الخسائر الحالية.

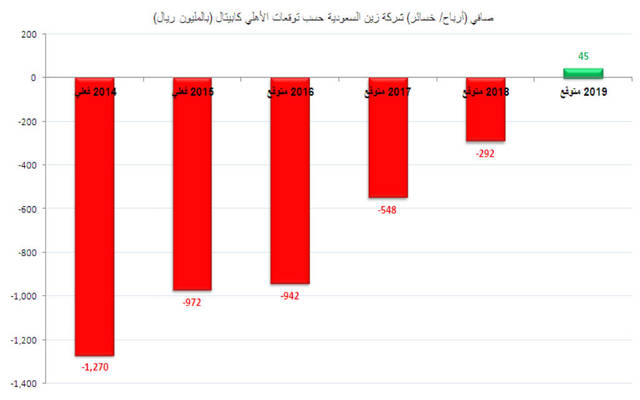

وتتوقع الأهلي كابيتال أن تنمو إيرادات زين 7.6% في 2016 لتبلغ 7.25 مليار ريال بدعم من ارتفاع الحصة السوقية.

ومن المتوقع أن يعمل هذا، إضافة إلى انخفاض تكاليف الخدمات، على رفع هوامش الربح قبل الفوائد والضرائب والاهلاكات 324 نقطة أساس إلى 27.4%.

وتقول الأهلي كابيتال: ورغم ذلك لازلنا نتوقع أن تسجل زين خسائر بقيمة 941.5 مليون ريال في 2016 ومن المتوقع أن تصل الشركة إلى نقطة التعادل في 2019.

وحسب شركة الأبحاث تمكنت زين من الحصول على إعادة تمويل بقيمة 2.25 مليار ريال، والتي كانت مستحقة في يونيو 2016.

وتبلغ مدة التمويل عامين قابلة للتمديد لعام إضافي. وسيتم تسديد المبلغ دفعة واحدة عند تاريخ الاستحقاق.

وترى الأهلي كابيتال أن هذا التمويل كان مهما جداً لزين حيث كانت ستواجه الكثير من الصعوبات في توفير السيولة المطلوبة. و تعتقد أن هذا التجديد سيمكن الشركة من الاستمرار بالاستثمار في الشبكة خلال الـ2-3 أعوام القادمة.

ومع أنه لم يتم الإفصاح عن سعر الفائدة من التمويل، إلا أن الأهلي كابيتال تعتقد أنه تم تسعيره بعلاوه عن السعر السابق.

وبوجه عام، تتوقع أن ترتفع تكاليف التمويل في زين 10% على أساس سنوي إلى 926 مليون ريال.